経済産業省が2018年に報告したレポート「ITシステム『2025年の崖』克服とDXの本格的な展開」によると、保険業界を含む金融業界では、「自社のシステムの半分程度、あるいはほとんどがレガシーシステムである」と回答した企業が計56%に達しました。

レガシーシステムとは、老朽化や複雑化、ブラックボックス化が進んだシステムのことであり、保険会社がDX(デジタルトランスフォーメーション)を進める上で大きな障害となっています。DXとは、データやデジタル技術を活用して製品・サービスやビジネスモデルを変革し、競争力を高める取り組みを指します。しかし保険業界では、旧来システムの保守・運用に多くのIT人材が割かれ、新たな取り組みが進みにくいのが現状です。

本記事では、保険業界のDX化に着目し、導入における課題やそのメリット、実際の成功事例を取り上げながら、その推進の必要性をわかりやすく解説します。

保険業界のDX化における課題

各業務の高度化や効率化のために、保険業界でもDX促進に向けて様々な施策がとられています。しかし、以下のような理由があり、現状は業界全体でDX化の遅れが指摘されています。

1. レガシーシステムの存在

保険は、契約内容によっては多額の給付金を受けられたり、急な入院や手術でも費用の負担があったりと、人々の生命に大きく関わり、安定した生活を約束してくれる存在です。そのため、保険情報を入力するシステムに対する不十分な理解からくる誤操作や誤入力は、企業と顧客双方にとって大きな損害となります。保険会社が利用するシステムはレガシーシステムであることが多く、歴史が長い企業ほど度重なるアップデートなどによってシステムが複雑化し、全体像がつかみにくい傾向があります。

そのため、利便性が高く新しいシステムへの変更は容易ではありません。加えて、その変更による先述のような誤入力等は許されないため、システムの刷新に踏み切れない企業が多数存在します。

2. デジタル化に対する顧客の抵抗

保険業界でもデジタル化は着実に進んでおり、近年ではオンラインでの申込み受付が一般化しています。今後は、顧客の入力情報を活用しよりパーソナライズされた保険の提供が進むとともに、企業側も従来は手作業だった事務処理を自動化できるようになり、手続き全体の迅速化が期待されます。

しかし、日本は高齢化が進んでいるほか、デジタル化の大幅な発展によりデジタルシステムに不慣れな層が一定数存在しています。デジタル化は利便性を向上させる一方で、慣れるまでに労力をともなうことも事実です。それを避けたいと思う人も多く、どのようにしてその抵抗を少なくし、顧客に安心してサービスを利用してもらえるようになるかは、大きな課題です。

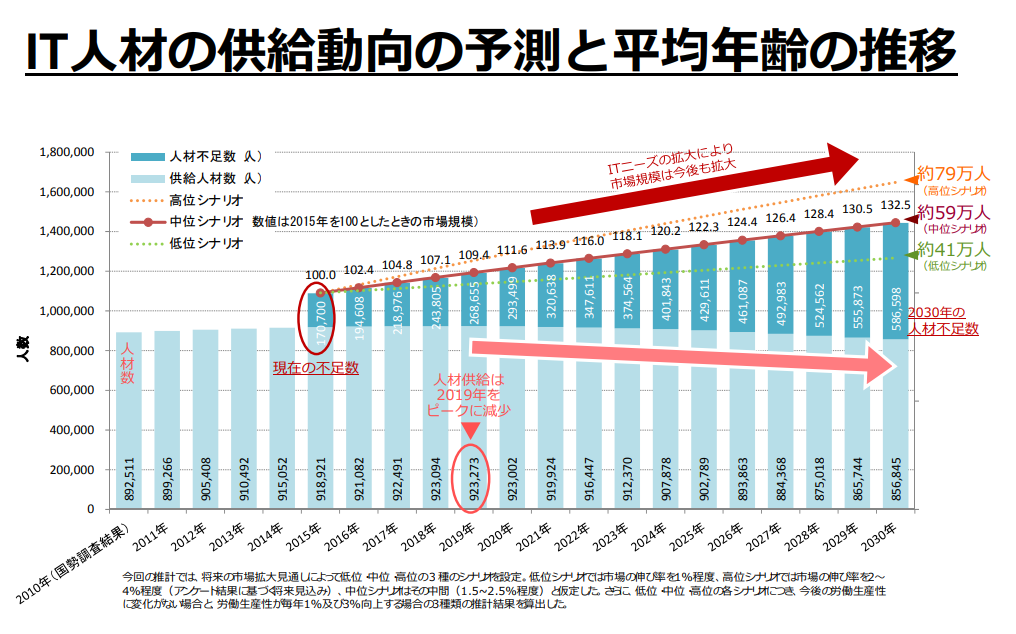

3. DX化に必要なIT人材の不足

画像引用元:経済産業省「第1回 『第4次産業革命スキル習得講座認定制度(仮称)』に関する検討会 参考資料3 (IT人材育成の状況等について)」

業務のDX化を果たすには、それを熟知しているIT人材の確保が必須です。経済産業省による報告書「第1回 『第4次産業革命スキル習得講座認定制度(仮称)』に関する検討会 参考資料3 (IT人材育成の状況等について)」では、2030年には少なくとも約41万人、最大で約79万人ものIT人材が不足すると予測されています。

IT人材の不足は、企業の競争力低下につながります。既存社員への負担は軽減することはかなわず、疲労感が募り退職者が増加するなどあらゆるデメリットを生み出します。そのため、この人材不足をいかに克服し、DX化を推進できるかは、業界全体が直面する深刻なテーマとなっています。

保険業界DX化のメリットとデメリット

保険業界のDX化には多くの課題がありますが、それらを克服し新システムの構築をすることで、大幅な業務改革を実現できます。ただし、DX化におけるメリット・デメリットを十分に把握しておかなければ、大きな損失を生み出してしまうため注意が必要です。

メリット

1. 多様化する顧客ニーズへの対応力向上

近年はライフスタイルの変化や消費者のニーズの多様化が起こっており、保険業界としても従来の形式にとらわれない新たな保険プランの開発など、柔軟に対応していく必要があります。DX化を進めることによって煩雑な事務作業を減らし、顧客対応に多く時間を割けるようになると、より顧客のニーズに沿ったサービス提供や商品開発の時間に充てることができます。

2. ユーザーエクスペリエンス(UX)の向上

DX化によって、UXの向上が期待できます。例えば、保険会社が独自のChatGPTに近しい生成AIを開発し、そこに自社の過去の蓄積された情報を読み込ませることで、顧客は店舗に赴いたり電話したりしなくても、いつでも自分に合った新たなプランの検索や困りごとの相談などのサービスを享受できます。企業側ではそのチャットや検索履歴をもとに、顧客に提供するサービスや保険プランの改善、加えて新サービスや新商品の開発が進めやすくなります。

3. 人手不足解消

今後の日本は少子高齢化がさらに進み、人手不足がより深刻化するため、単純に労働人数を増やして業務を処理することは不可能です。DX化を進めることで、あらゆる事務作業が自動化・簡素化し、人手を重要な業務に集中させることが可能になります。

デメリット

1. 個人情報にかかるセキュリティリスク

保険の各種業務においては、顧客から機密性の高い個人情報を預かり利用するため、情報漏えいのリスクには十分な注意を払う必要があります。それに向けて、普段のセキュリティ管理に加え、サイバー攻撃への対策や、セキュリティ認証の強化も求められます。

2. デジタル化による顧客離れ

保険は、あらゆる年代を対象にしたサービスです。もし、情報の入力方法が複雑であった場合、それに対応できない顧客は離れていきます。このような状況を防ぐためには、操作入力に関する相談窓口の設置やわかりやすいマニュアルの作成など、顧客が安心して利用できる環境を整えておくことが大切です。

3. システム障害によるサービスの停滞

デジタルシステムは、システム障害が発生する危険性が少なからずあります。その間、顧客がシステムを利用したいタイミングで利用できない、業務に支障をきたすなど、さまざまな不都合が生じることが想定されます。企業側は、提供するサービスが滞らないよう、障害が起こった際の対応手順などを事前に整えておくことが重要です。

保険業界におけるDX導入事例

保険業界におけるDX化は、デメリットを考慮する必要があるものの、確実にメリットの方が多くあります。本項では、DX化の成功が期待できる事例を3種紹介します。

1. 予約システム

画像引用元:RESERVA(レゼルバ)「RESERVA FI」

予約システムは、予約の受付業務を自動化し、データ管理の効率化を実現します。導入企業者数が35万社を超え、350業種以上に対応した、業界トップシェアを誇るクラウド型予約システム「RESERVA(レゼルバ)」の場合、管理者側・ユーザー双方がデジタルツールに不慣れであっても、使いやすいシンプルな操作性が高く評価されています。加えて操作マニュアルやサポート体制も充実しています。

また、RESERVAはセキュリティ対策も万全であり、暗号化による個人情報の盗聴や改ざんの防止、高度な監視による不正なアクセスや攻撃からの保護により、安心して運用できます。さらに、専用サーバーを設置することで、予約開始直後のアクセス集中によるサーバーダウンを防ぐ対策も行っています。なお、RESERVAには無料のフリープランが用意されており、まずは気軽に使用感を試せるところも魅力です。

実際に、保険加入や銀行融資、ローン申し込みなど、数多くの金融機関の受付で利用されています。予約システムならインターネット上で24時間いつでも予約を行うことができ、利用者の利便性と管理者の予約受付にかかわる煩雑な業務を大幅に改善します。他にも、メルマガ配信機能や、Zoom連携機能によるオンライン予約受付・セミナー開催など、集客のための機能が多数ある点も強みです。

参考サイト:RESERVA(レゼルバ)「金融業界のための予約システム」

2. ドライブレコーダー付き自動車保険

画像引用元:

東京海上日動火災保険株式会社「通信型ドライブレコーダー付き自動車保険 ドライブエージェント パーソナル」

東京海上日動火災保険株式会社では、「ドライブエージェントパーソナル(以下DAP)」という、通信機能付きオリジナルドライブレコーダーを活用した独自のサービスを提供しています。これにより、時間や手間のかかる自動車事故の検証をデジタル技術を活用して効率化し、顧客や事故担当者の負担を軽減するDX化を実現しました。

同サービスは、2024年3月までに39,000件以上の事故対応に活用されており、特に事故直後に救援要請を行った利用者から高い評価を得ています。またDAPは、損保業界にとどまらない産業界全体におけるDXの先行事例として、日本経済新聞社が主催する「2020年日経優秀製品・サービス賞」にて最優秀賞を受賞しています。

参考サイト:東京海上日動火災保険株式会社「通信型ドライブレコーダー付き自動車保険 ドライブエージェント パーソナル」

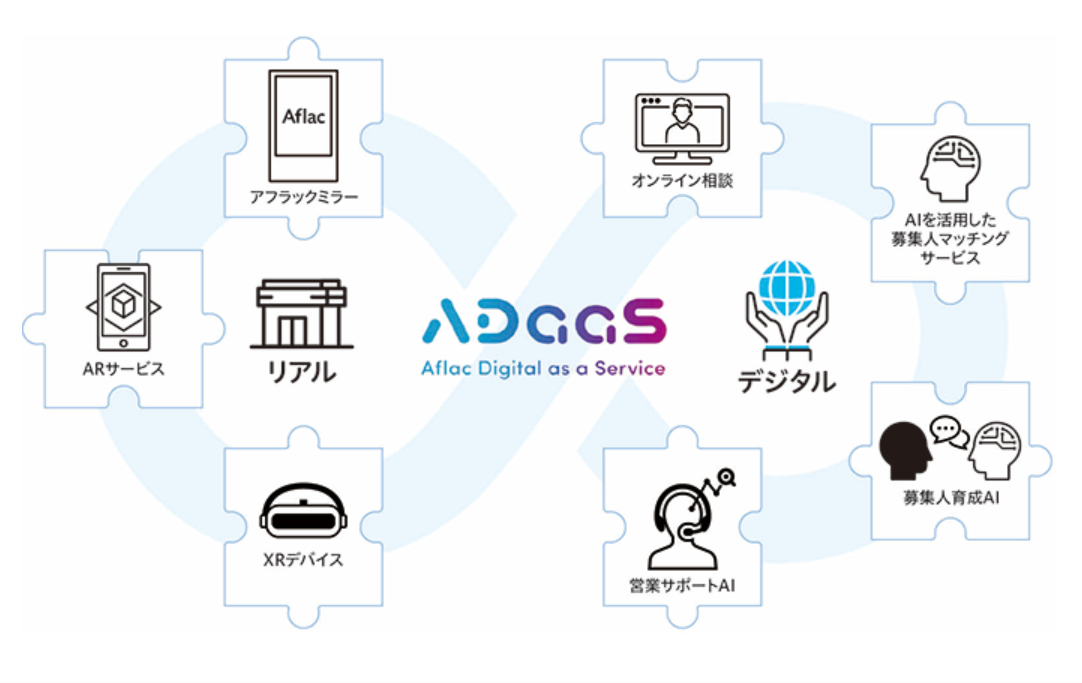

3. クラウド型デジタルサービス

画像引用元:アフラック生命保険会社「DX@Aflac」

アフラック生命保険会社は、現実とデジタルが融合した環境の中で、感動的なユーザー体験の創出と社会的課題の解決ができることを目指しています。その一環として、2022年より独自のクラウド型デジタルサービス「ADaaS(アダース)/Aflac Digital as a Service」の運用を開始しました。デジタルを活用した営業活動やその他の業務をサポートし、顧客に新たな体験価値を提供しています。これにより、顧客サービスの向上、販売代理店のDX推進、ビジネスパートナーとの連携強化が可能になります。

ほかにも、生成AIやデータ利活用の取り組み、UI/UX(顧客体験)進化の取り組み、DX人財の育成など、多種多様な取り組みを行い、DX化を推進しています。

参考サイト:アフラック生命保険会社「DX@Aflac」

まとめ

保険はすべての人々にとって必要不可欠なサービスであり、時代や状況によって変化が求められるものです。しかし、その重要性ゆえに、古くからさまざまなデータやシステムが積み重ねられ、その遺産が変化を阻んでいるのが現状です。また、少子高齢化や、ITリテラシー向上の必要性といった社会問題も大きく影響します。

デジタル技術やAIの発展にともない不確実性を増していく社会へ対応するため、また、よりよいサービスを顧客に提供するため、保険業界にさらなるDX化が求められることは間違いありません。