経済産業省は2018年、デジタルトランスフォーメーション(DX)に関するレポート「ITシステム『2025年の崖』克服とDXの本格的な展開」の中で、「2025年の崖」を提示しました。2025年の崖とは、企業が既存システムの老朽化やブラックボックス化などの課題を克服できず、2025年までにDX化が進まない場合は、毎年最大12兆円の経済損失が生じる可能性があるという状況を指しています。

特に金融業界は、過去の技術や仕組みで構築されたレガシーシステムに依存する傾向があります。その理由として、長年にわたり特定の開発ベンダーに依頼し続けることでシステムが独自仕様にカスタマイズされ、結果として刷新が難しくなり、老朽化したシステムを使い続けざるを得なくなる、という背景があります。開発当時の仕様を把握できなかったり、年々古い技術に精通した人材の確保が困難になったりと、システム統合や更新、機能追加を適切に行えないケースが少なくありません。

今後、金融業界がそのような問題や課題を乗り越えていくには、DXが必要不可欠です。DXとは、経済産業省の「デジタルトランスフォーメーションを推進するためのガイドライン(DX 推進ガイドライン)」によると、以下のように定義されています。

「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること」

金融業界は、各種課題の解決だけでなく、IT時代における顧客の様々なニーズに対応し、かつ安全なセキュリティシステムを確立するためにも、さらなるDX推進が求められています。そこで本記事では、金融業界におけるDX化に着目し、現状の課題やメリット・デメリット、そして実際の成功事例を紹介していきます。

金融業界のDXにおける課題

業務の効率化・高度化を目指し、金融業界においてもDX化推進に向けてさまざまな取り組みが行われています。しかし、以下のような理由から、現状は業界全体でその遅れが指摘されています。

1.レガシーシステムの存在

レガシーシステムとは、過去の技術や仕組みで構築された、時代遅れのシステムのことです。既存のシステムは繰り返しのアップデートによって構造が複雑化しており、基本的な保守管理業務でさえ困難であり、金融DXの推進を阻害する大きな要因の1つと言われています。本来銀行などで使われる大規模システムは全体像の把握が難解であり、そこにさまざまな変更や追加が積み重なることで想像以上に見通しが悪くなり、結果的にブラックボックス化しているのが現状です。

2.DX人材の確保

DX推進に必要なIT人材が不足傾向にあることも、DX化が進まない大きな理由です。金融DXを推進するには、金融業務と最新のデジタル技術、セキュリティへの理解に精通した人材が不可欠です。しかし、そういった知見が広い優秀な人材の採用難易度は非常に高いため、多少時間を要してでも、まずは従業員教育に力を入れていくことが求められています。

金融業界DX化のメリットとデメリット

金融業界におけるDX化で課題が複数あったとしても、それを乗り越え時代に合った新システムへと移行することで、より一層の業務効率化を図れるようになります。時間を有効活用し、余剰分は、例えば新規ビジネスの創出に費やしたり、優秀な社員の育成に充てたりすることもできます。しかし、突拍子もなくDX化を進めてしまうと失敗する恐れもあるため、まずはメリットとデメリットの両面をよく理解してから、適切に進めていくことが推奨されています。

メリット

1.ユーザーエクスペリエンス(UX)の向上

DX化が推進されることで、UXの向上が期待できます。例えば、近年はインターネットバンキングが定着しており、場所を問わず自宅や外出先などから銀行取引を行うことが一般的になっています。今後はChatGPTをはじめとした生成AIを活用し、資産運用などの迅速かつ最適なアドバイスを24時間365日受けられるようになることが期待できます。

2.多様化する顧客ニーズへの対応力強化

例えば、営業やカスタマーサポートの業務をDX化するとオンライン対応が中心となり、顧客接点が増加してマーケティング施策などを幅広く実行できます。その結果、顧客の意向をより広く深く汲み取ることができ、多様化したニーズを満たすサービスの開発や商品の企画を行いやすくなります。

3.新規ビジネスモデルの創出

デジタル技術やITツールの活用により、新たなビジネスモデルの創出が期待されます。例えば、AIがデータを分析し、顧客ごとに最適化された資産運用アドバイスを提供するサービスや、ブロックチェーン技術の活用により手数料の低減や決済のスピードアップが見込める新たな決済システムの提供などが挙げられます。これらの実現や普及により、人々の日常はより便利で快適なものになります。

デメリット

1.セキュリティのリスク

金融業界は、顧客の個人情報や資産情報など機密性が非常に高い情報を取り扱っており、万が一の漏洩は決して許されません。そのため、二段階認証の導入やサイバー攻撃への対策などが肝要となります。

2.顧客損失の可能性

銀行の利用客の中には、ITリテラシーが低く、デジタルツールに不慣れな人もおり、システムやツールの操作が複雑であると顧客離れにつながる恐れがあります。それを防止するためにも、案内員の十分な配置や、わかりやすいマニュアルの用意など、顧客が気持ちよく安心して利用できる環境を整えることが重要です。

3.システム障害の恐れ

各金融機関では、時折システム障害が発生します。普段から障害が発生した場合を想定し、その際はいち早く復旧ができるような手順の整備や対応策を構築しておく必要があります。

金融業界におけるDX導入事例

金融業界におけるDX化は、デメリットを考慮する必要があるものの、確実にメリットの方が多くあります。例えば、DX化の成功例として以下3種の導入例が挙げられます。

1.予約システム

予約システムは、予約の受付業務を自動化し、データ管理の効率化を実現します。導入企業社数が35万社を超え、350業種以上に対応した、業界トップシェアを誇るクラウド型予約システム「RESERVA(レゼルバ)」の場合、管理者側・ユーザー双方がデジタルツールに不慣れであっても、使いやすいシンプルな操作性が高く評価されています。加えて操作マニュアルやサポート体制も充実しています。

また、RESERVAはセキュリティ対策も万全であり、暗号化による個人情報の盗聴や改ざんの防止、高度な監視による不正なアクセスや攻撃からの保護により、安心して運用できます。さらに、専用サーバーを設置することで、予約開始直後のアクセス集中によるサーバーダウンを防ぐ対策も行っています。なお、RESERVAには無料のフリープランが用意されており、まずは気軽に使用感を試せるところも魅力です。

実際に、銀行融資や保険加入、ローン申し込みなど、数多くの金融機関の受付で利用されています。予約システムならインターネット上で24時間いつでも予約を行うことができ、利用者の利便性と管理者の予約受付にかかわる煩雑な業務を大幅に改善します。他にも、メルマガ配信機能や、Zoom連携機能によるオンライン予約受付・セミナー開催など、集客のための機能が多数ある点も強みです。

参考サイト:RESERVA「金融機関のための予約システム」

2.銀行業務支援ツール

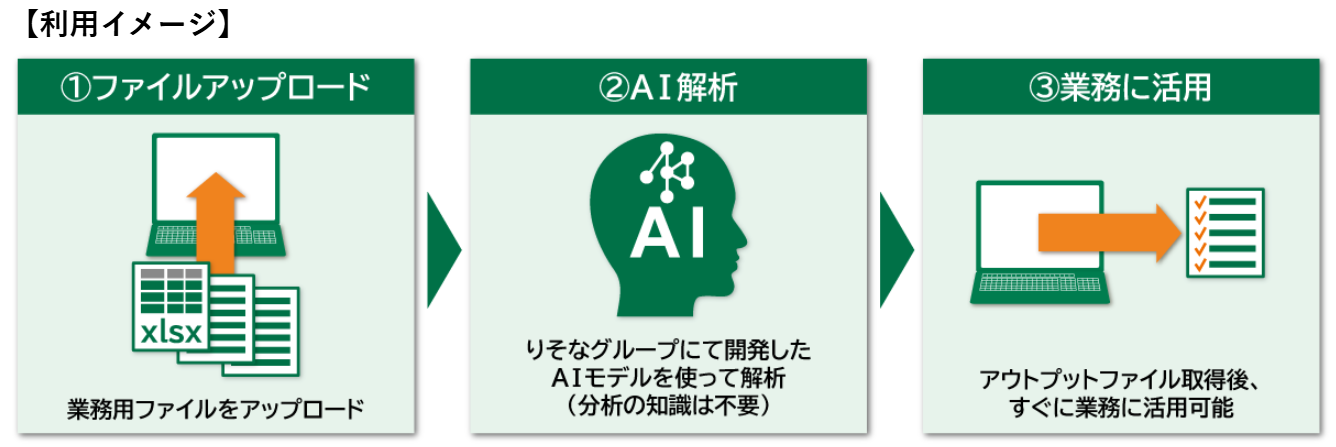

近年、AIを活用したDX化も進んでおり、株式会社りそなホールディングスと株式会社ブレインパッドが共同で開発した、AIが組み込まれた銀行業務支援ツールである「Data Ignition(データ・イグニッション)」もそのうちの1つです。分析に必要な業務データを読み込ませるだけで、住宅ローンや積立投資信託といった金融商品に対する顧客のニーズをスコア化して予測します。

また、りそなグループの実務で活用効果があったAIをソフトウェアに搭載しているため、地域金融機関はニーズの高い顧客への優先的なアプローチが可能となり、かんたんに業務の効率化が実現できます。

参考ページ:りそなホールディングス「AIを活用した銀行業務支援ツール「Data Ignition」の提供開始について」

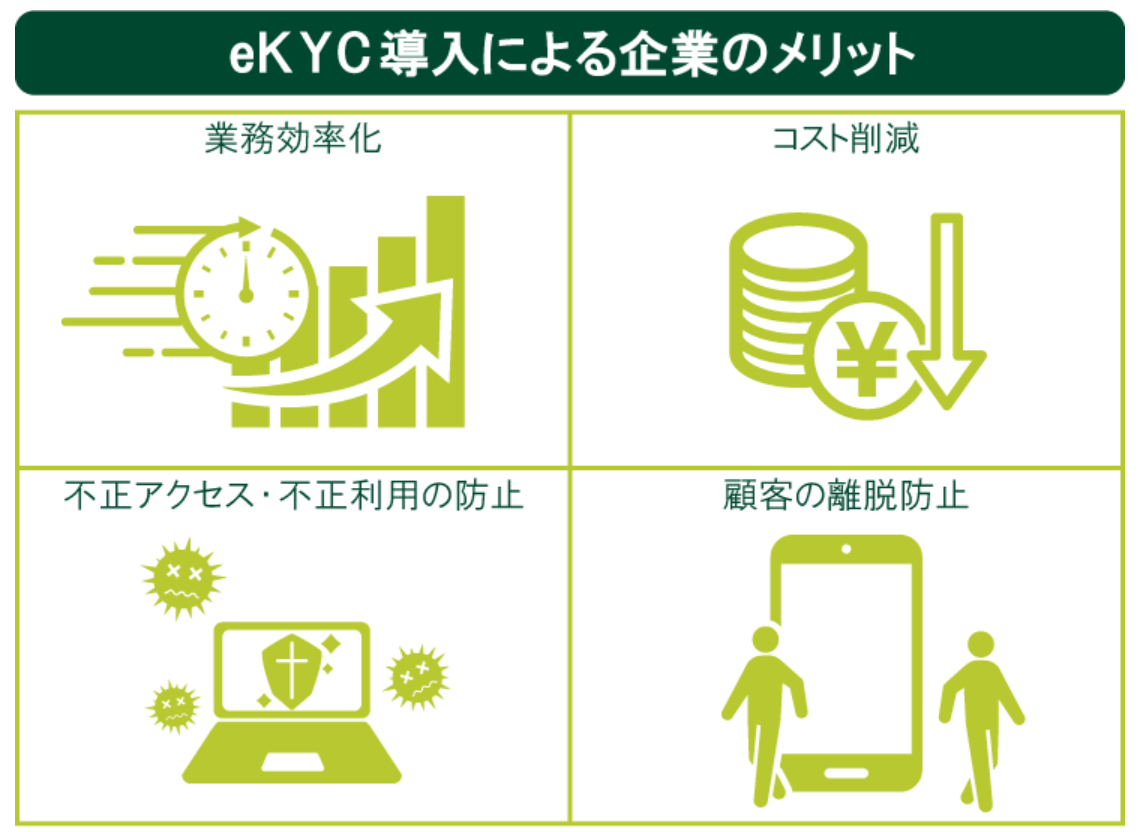

3.eKYC(electronic Know Your Customer)

eKYC(イーケーワイシー)とは、スマートフォンやカメラを利用してオンライン上で本人確認が完結できる仕組みのことです。オンラインでの口座開設やローン契約、クレジットカードの即時発行、中古品買取などで活用されています。

本人確認をデータのみで完結できるようになると、不正アクセスや不正利用の防止、本人確認の手間削減はもちろん、事務作業面での業務効率化やコスト削減、顧客の離脱防止にもつながっていきます。

参考ページ:三井住友銀行「eKYCとは?オンライン本人確認の導入方法や導入メリットなどを解説」

まとめ

金融業界は、人々の日々の生活から国の経済成長まで、影響を及ぼす範囲が非常に広く、DX化により業務の効率化から顧客の利便性向上、日本経済成長に向けた土台作りにまで寄与することができます。現在直面している各種課題解決のためにも、金融業界はさらなるDX推進が求められるでしょう。